Correa y Tomada homenajearon a las trabajadoras de casas particulares

El ministro de Trabajo de la provincia de Buenos Aires, Walter Correa, y el ex titular de la cartera laboral de Nación Carlos Tomada encabezaron

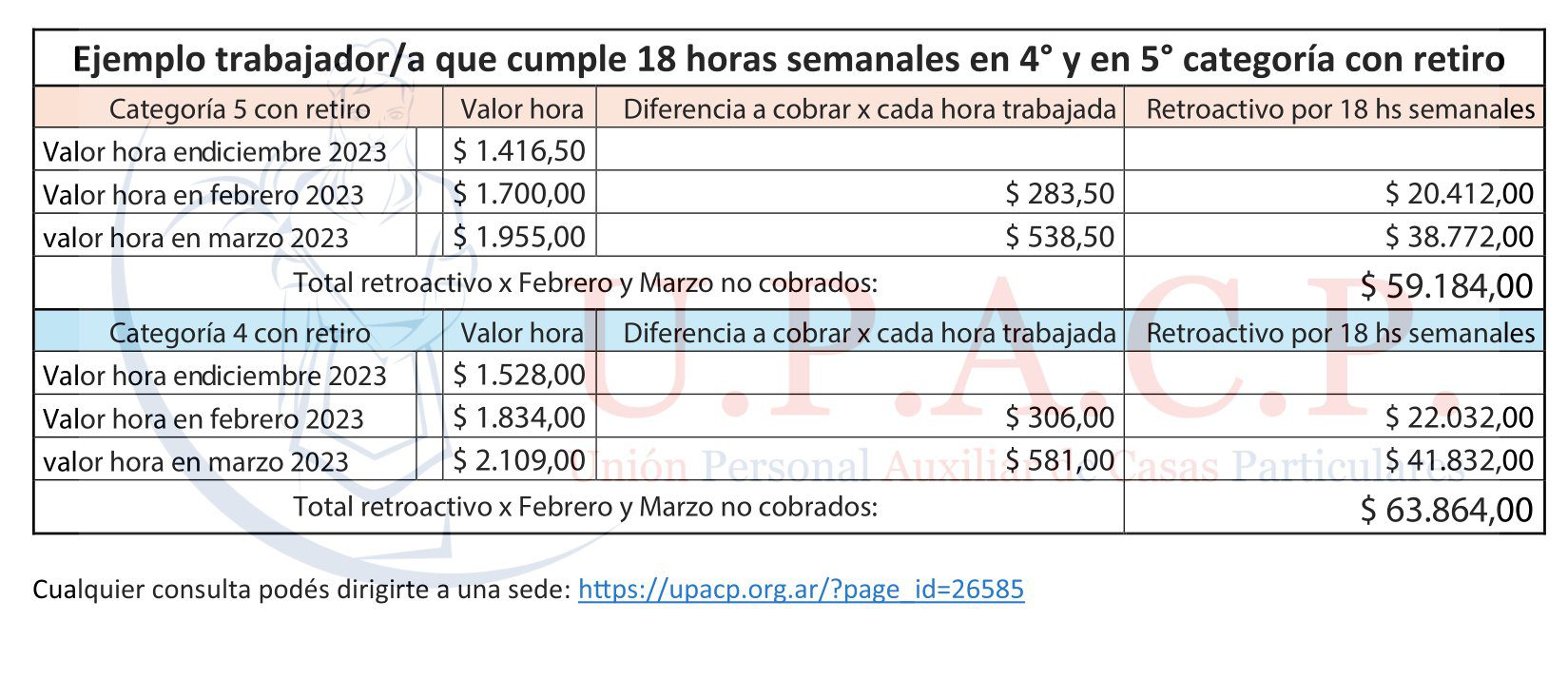

Aumento 2024 – Pago retroactivo

Si no te aumentaron el sueldo ni en febrero 2024 (20%) ni en marzo 2024 (15%) infórmale a tu empleador que tendrá que pagar la